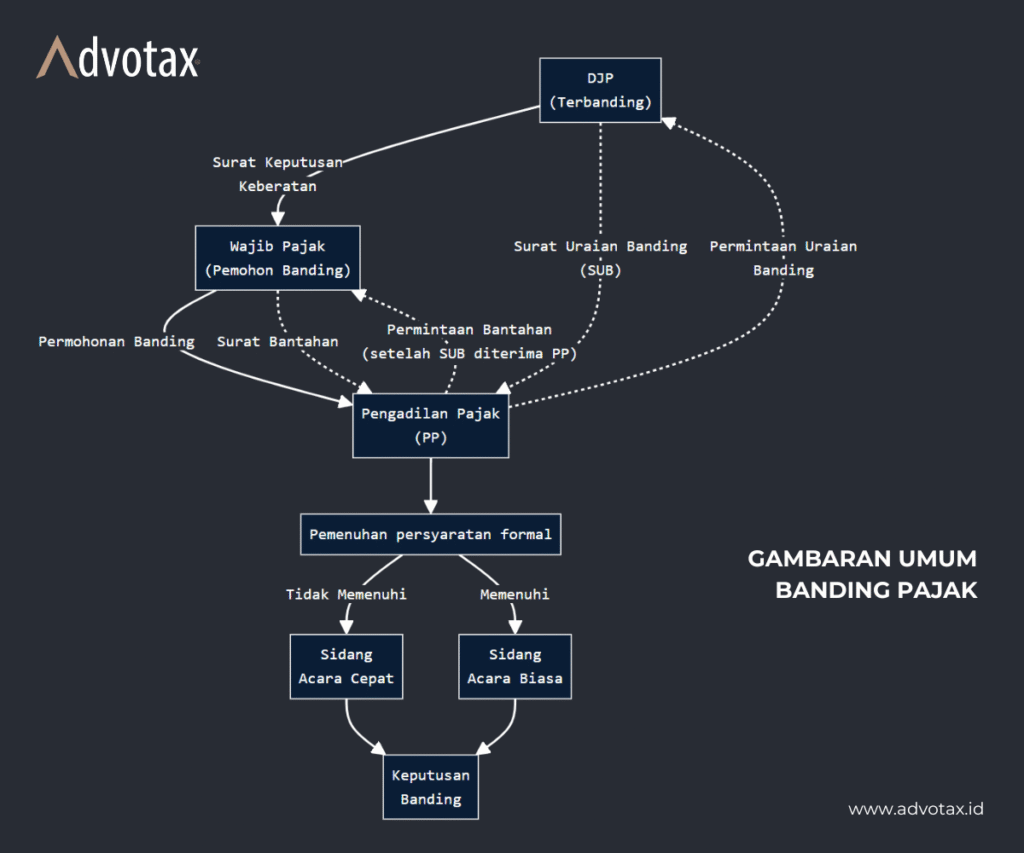

Banding pajak merupakan upaya hukum yang dapat ditempuh Wajib Pajak apabila tidak sependapat dengan Surat Keputusan Keberatan yang diterbitkan oleh Direktorat Jenderal Pajak (DJP). Upaya ini menjadi bagian penting dari sistem sengketa perpajakan di Indonesia karena memberikan ruang bagi Wajib Pajak untuk memperoleh penilaian kembali secara independen atas keputusan otoritas pajak di Pengadilan Pajak sebagai pengadilan tingkat pertama dan terakhir di bidang perpajakan.

Pengajuan banding dilakukan ke Pengadilan Pajak dengan memenuhi persyaratan formal tertentu agar permohonan dapat diterima dan diperiksa. Di antaranya, banding harus diajukan dalam jangka waktu 3 bulan sejak tanggal diterimanya Surat Keputusan Keberatan, diajukan dalam Bahasa Indonesia, memuat uraian alasan banding secara jelas, serta dilampiri salinan Surat Keputusan Keberatan dan dokumen pendukung yang relevan. Selain itu, Wajib Pajak juga wajib melunasi pajak yang masih harus dibayar paling sedikit sebesar jumlah yang telah disetujui dalam pembahasan akhir hasil pemeriksaan sebelum keberatan diajukan.

Proses persidangan banding di Pengadilan Pajak meliputi serangkaian tahapan yang memerlukan persiapan materiil dan formal, mulai dari penelitian berkas, pemeriksaan dokumen dan bukti, penyampaian argumentasi tertulis maupun lisan, hingga, jika diperlukan, pemeriksaan saksi atau ahli. Pada akhirnya, Majelis Hakim akan menjatuhkan putusan yang bersifat final dan mengikat, dengan tetap terbuka kemungkinan diajukannya upaya hukum luar biasa berupa Peninjauan Kembali ke Mahkamah Agung oleh pihak yang memenuhi syarat dan merasa belum memperoleh keadilan.