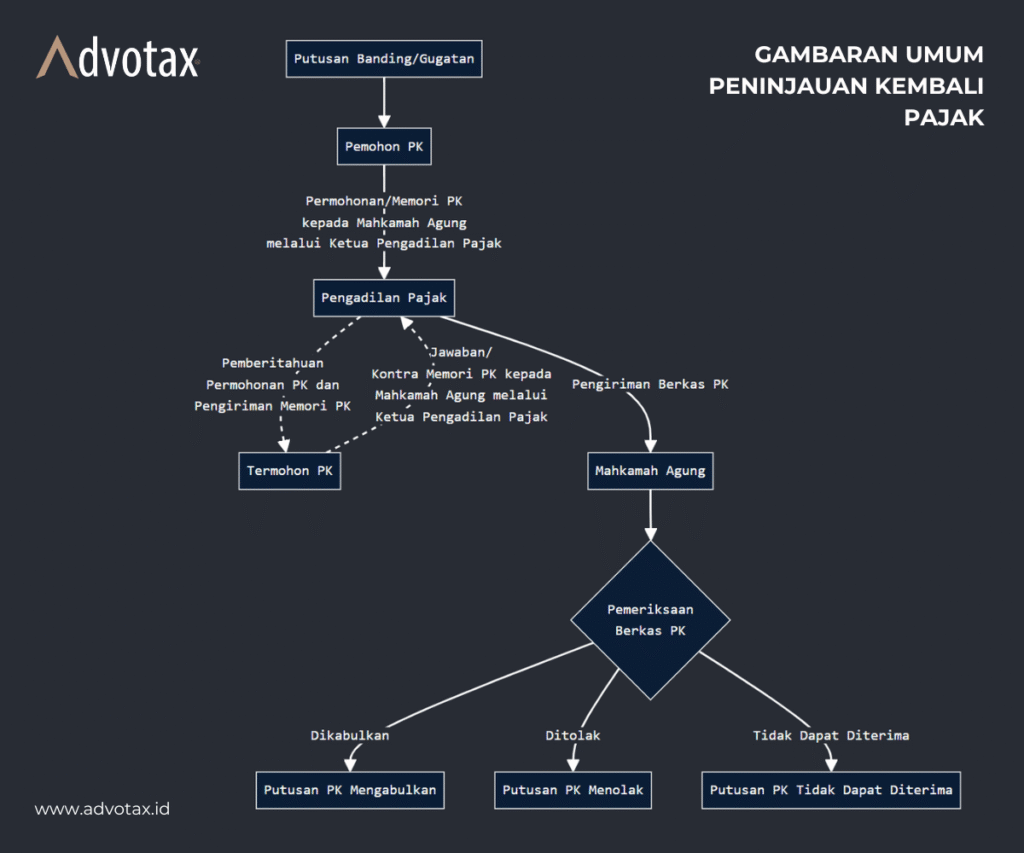

Peninjauan Kembali (PK) pajak merupakan upaya hukum luar biasa yang dapat ditempuh Wajib Pajak maupun Direktorat Jenderal Pajak (DJP) terhadap putusan Pengadilan Pajak yang telah berkekuatan hukum tetap. Dasar pengaturan PK terdapat dalam Undang‑Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak, di mana permohonan PK hanya dapat diajukan satu kali kepada Mahkamah Agung melalui Pengadilan Pajak dengan alasan‑alasan yang secara limitatif ditentukan dalam peraturan perundang‑undangan.

Alasan yang dapat dijadikan dasar pengajuan PK antara lain apabila putusan didasarkan pada kebohongan atau tipu muslihat pihak lawan yang baru diketahui setelah perkara diputus, atau didasarkan pada bukti yang kemudian dinyatakan palsu oleh hakim pidana. PK juga dapat diajukan jika ditemukan bukti tertulis baru (novum) yang bersifat menentukan, jika telah dikabulkan sesuatu yang tidak dituntut atau lebih dari yang dituntut, atau apabila terdapat bagian tuntutan yang belum diputus maupun putusan yang nyata‑nyata tidak sesuai dengan ketentuan peraturan perundang‑undangan. Permohonan PK pada prinsipnya diajukan paling lambat 3 bulan sejak alasan PK diketahui atau sejak putusan dikirim, sesuai dengan jenis alasan yang digunakan.

Secara prosedural, PK diawali dengan penyusunan permohonan dan memori PK yang memuat alasan dan argumentasi secara lengkap, beserta bukti pendukung yang relevan. Berkas kemudian disampaikan ke Pengadilan Pajak untuk diteruskan kepada pihak lawan guna diberi kesempatan menyampaikan kontra memori PK dalam jangka waktu tertentu, sebelum seluruh berkas PK dan kontra memori dikirimkan ke Mahkamah Agung untuk diperiksa dan diputus secara final dan mengikat.